Док тече последњи чин слома српске економије, Влада Србије на челу са Александром Вучићем брутално лажира стварно стање ствари, приказујући суфицит који не постоји, инвестиције којих нема, пораст извоза кога нема, пораст плата и пензија којих неће бити, пораст запослености који не постоји…И све то док траје највећи пад стандарда у последњих пола века и док из Србије бежи ко год је радно способан, школован и спреман да потражи другу домовину. Наш угледни економиста, проф. др Слободан Комазец, специјално за Магазин Таблоид анализира узроке и последице оваквог стања, са посебним акцентом на терор крупног капитала, зеленашке кредите и Вучићеву стратегију економског убијања обичних људи и средње класе

Да ли је српска привреда већ дуги низ година постала роб погрешне политике новца и кредита „наших“ банака и политичара? Куда се одлива и нестаје новац из привреде кроз бројне „новчане понорнице“, меандре и процесе чисто масовног поништавања новца кроз бројне операције и регулације у банкарском систему? Све је то скривено или потпуно непознато широј јавности.

Монетарна политика и систем код нас остали су некако по страни интереса јавности у општим напорима за излазак из тешке кризе, опште неликвидности и кризе у финансирању јавног сектора. Као да је овде све у реду, а није. Напротив, највећи део проблема произилази управо из ове сфере. Да ли је изабрани монетарни модел добар, да ли се води ефикасна монетарна политика са одговарајућим инструментима, да ли централна банка уопште води ефикасну монетарну политику у циљу оживљавања привредне активности и подстицања развоја?

Све су то питања која се морају поставити у врло дубокој кризи развоја и општој неликвидности привреде. Све је сада усмерено на реконструкцију и уравнотежење јавног сектора, а овај највећи проблем остаје готово нетакнут, а од животне је важности.

Основни задатак монетарне политике наше централне банке је борба против инфлације – постизање и очување стабилности цена и девизног курса, односно стабилност финансијског система. Изабрана је циљана (таргетирана) стопа инфлације као оперативни инструмент за постепено постизање ниске и стабилне инфлације, уз отклањања инфлаторних очекивања. При томе је изабран и одређен коридор инфлације да се осигура оперативност, транспарентност и могуће еx анте деловање монетарне политике. Да ли је то основни смисао деловања новца и кредита у привреди? Како делује ова „стабилизациона“ политика на привредни развој, инвестиције, ликвидност и запосленост?

Како се код нас ствара новац и где одлази? Какву кредитну политику воде углавном стране банке код нас? Зашто је дошло до опште неликвидности, неплаћања и „оскудице“ новца и зашто је „зарибао“ укупан привредни систем и финансијски односи?

Да ли се може водити другачија и ефикаснија монетарна и фискална политика са преоријентацијом са стабилизационог на развојно усмерење? Да ли се уопште води некаква активна монетарна политика или пак пасивна и „неутрална“, односно усмерена, углавном, на накнадне „корекције“ негативних монетарних и финансијских токова? Коначно, висок притисак и висока температура код човек најлакше ће се снизити уколико умре. Да ли и привреда треба да умре да би се смириле цене и избегла инфлација?

Монетарни циљеви и задаци у монетаристичко-неолибералном моделу регулисања

Монетарно-кредитни механизам и вођења активне монетарне политике све више долази у први план наше макроекономске стабилизационе и развојне политике уопште. Ово из неколико разлога:

1) Објективна критика изабраног модела и инструмената монетарног регулисања.

2) Критика основних циљева монетарне политике (искључиво стабилизациони циљ).

3) Несинхронизација монетарне и фискалне (и других делова макроекономске) политике.

4) Огромна неликвидност привреде и „монетарна суша“, уз општи систем неплаћања и блокада финансијског система. Где је нестао текући новац? Шта је са штедњом и девизним средствима?

5) Све више се при томе поставља питање укупног монетарно-кредитног механизма преко кога се проводи монетарна политика наше централне банке. Да ли је тај модел прилагођен условима наше привреде, да ли доводи до великих контраефеката, уз продубљивање економске кризе и стварање велике неликвидности привредног сектора.

6) Стабилност цена је важан услов за трајан економски раст, али само у случају да се то не остварује монетарним рестрикцијама и дефлацијом. Став монетарних власти да “ ‘стабилизација цена значи стабилизацију привреде’ представља елементарно економско незнање“ (Бранко Хорват).

7) Из наведеног се све више захтева промена модела и оперативног вођења наше монетарне политике и циљева који се њом желе остварити.

Овде ћемо дати шири осврт на потпуно запостављену и погрешно вођену монетарно-кредитну политику. Излагање ћемо максимално поједноставити, јер ради се о врло сложеном и комплексном подручју макроекономије, али и микроекономије.

Управљање новцем и његовим ефикасним коришћењем у развоју привреде и друштва остала је и даље тајна за нашу централну банку.

Овде, пре осталог, дајем преглед основних циљева и механизам монетарног регулисања наше централне банке преко актуелне монетарне политике. Основни задатак монетарне политике наше централне банке је „постизање и очување стабилности цена“ и стабилност финансијског система. У том правцу изабрана је циљана (таргетирана) стопа инфлације као оперативни инструмент за постепено постизање ниске и стабилне инфлације. Изабрани коридор инфлације треба да осигура оперативност, транспарентност и врло значајно еx анте деловање монетарне политике, уз ублажавање или неутрализовање инфлаторних очекивања.

Конзервативци и неолиберали, у циљу минимизирања улоге државе у привреди, када су схватили да само тржиште не може да осигура пуну запосленост и стабилност привреде, уз помоћ монетаризма Милтона Фридмана, покушали су да ограниче централне банке преко повећања понуде новца по константној фиксној стопи монетарног раста. Концепт се показао као потпуни промашај. Тада су конструисали ново „правило о циљању инфлације“,јер им је инфлација искључиво монетарни поремећај.

Приликом увођења нове стратегије оперативне монетарне политике одређен је и коридор инфлације, све у циљу постепеног смањивања циљаних стопа инфлације. Коридор (распон) инфлације се при томе стално сужава, али и годишња могућа осцилација инфлације (тренутно је то 4% ± 1,5%). Дакле, основни циљ је постизање и одржавање ценовне стабилности преко циљане инфлације као монетарне стратегије. У изабраној стратегији референтна каматна стопа постаје основни инструмент монетарне политике, док девизни курс постаје индикатор ове политике, а остале мере и инструменти више помоћног карактера. Мере монетарне политике тиме постају транспарентне. Циљана стопа инфлације треба да осигура и одржавање средњорочне стабилности цена која ће се у средњем року приближити нивоу инфлације у Европској унији (2% годишње). Меморандум о циљању (таргетирању) инфлације из децембра 2008. године постигнут је између НБС и Владе Србије. Циљање или таргетирање инфлације као основни циљ монетарне политике изабрао је само одређени број углавном високо развијених привреда.

Стратегију циљане инфлације први је увео Нови Зеланд, а затим В. Британија, Шведска, Канада, Израел, Шпанија, Аустралија, Јапан и неке државе у ЕУ. До 2010. овај инструмент је увело око 35 држава у свету. Објављивањем публикације Извештај о инфлацији (тромесечно), то је доступно јавности. Почетак примене је од 01.02.2009. године. Распон представља зону прихватљивог кретања инфлације, при чему може доћи до пролазних шокова мањих размера који ће изазвати краткорочне осцилације стопа инфлације. Ово се посебно односи на шокове трошковног карактера.

Циљана стопа инфлације у распону остварује се корекцијама каматне стопе на двонедељне репо операције, која представља референтну стопу и кључни инструмент монетарне политике. Остали инструменти монетарне политике и интервенције на девизном тржишту имају помоћну улогу. Одлука о референтној каматној стопи доноси се на основу економске ситуације, актуелних кретања у привреди, стања и оцене и прогнозе реалних економских и инфлаторних кретања. Централна банка обавештава јавност о коридору инфлације и референтној каматној стопи за наредни период.

Систем спровођења монетарне политике је потпуно измењен. Прво, као главни инструмент је уведена референтна каматна стопа; друго, девизни курс је уместо инструмента монетарне политике постао њен индикатор; треће, уведено је тромесечно доношење одлука на основу средњорочног модела макроекономских пројекција и, четврто, мере монетарне политике су постале транспарентније захваљујући објављивању Извештаја о инфлацији, као главног средства информисања јавности. Иако је нови оквир монетарне политике укључивао много елемената циљања инфлације, он је представљао само припремну фазу за формално усвајање режима циљања инфлације.

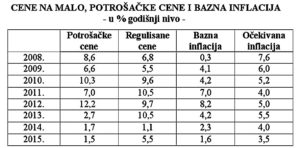

Базна инфлација, регулисане цене и инфлациона очекивања у привреди

Основни циљ монетарне политике код нас је да се инфлаторна очекивања сведу на најмању меру и да се мере монетарне политике учине транспарентним за јавност. Истовремено, општа стопа инфлације декомпонује се на два секторска дела:

1) Базна инфлација, која је резултат тржишних односа на које централна банка може деловати својим инструментима, и

2) Регулисане или контролисане цене (од стране државе) на које она не може довољно утицати (које су у основи у надлежности Владе).

Разграничење на укупну и базну инфлацију користи се за анализу ефеката шокова понуде, чиме се олакшава разграничење привремених и трајних инфлаторних ефеката. Покушаји да се монетарном политиком неутралишу шокови понуде на инфлацију (трошковни удар) често води смањењу привредне активности, а не решава проблем инфлације.

Преласком са почетне високе инфлације ка умереној и ниској и стабилној стопи инфлације монетарна политика треба да нађе одговор на следећа питања:

1) Којом брзином треба да се одвија дезинфлациони процес,

2) Колико треба да буде флексибилна монетарна политика, односно степен прилагођавања привременим шоковима да би се избегли високи трошкови услед осцилација у привредној активности.

Ту се налази и одговор на питање: због чега централна банка не оствари одмах ниску инфлацију? То је из разлога што је раст трошкова или цена стабилизације више је него пропорционалан стопи дезинфлације.

Најмање трошкове ствара градуелистички приступ, дакле ни превише брза (одједном), ни превише спора (спонтана, на дуги рок) дезинфлација. То значи да се на тај начин остварује циљана инфлација уз њено постепено снижавање. Централна банка Србије се из тог разлога определила за градуалистички приступ, уз све ужи коридор базне инфлације. Ширина коридора се смањује уз очекивања повољнијих макроекономских кретања и све ниже стопе инфлације, али „без негативног утицаја на основне макроекономске токове“.

Да ли се у нашој привреди већ неколико година води рестриктивна монетарна политика у циљу остваривања ниске и циљане стопе инфлације? Можда се води прикривена експанзивна, али погрешна и неефикасна монетарна политика?

„Рестриктивном“ монетарном политиком се настоји очувати стабилност цена и стабилност девизног курса. Јер, наша централна банка је, видели смо, за основни циљ монетарне политике изабрала циљану инфлацију са тенденцијом снижавања нивоа инфлације из године у годину са релативно високог нивоа (од 17,7% из 2005. године) на све ниже нивое – до довољне дугорочне монетарне стабилности (и коначно приближне нивоу инфлације у Европској унији). Циљана инфлација се може назвати и планирана или програмирана инфлација. При томе процес постепеног снижавања инфлације и стабилност цена треба да се остваре без негативног утицаја на реална макроекономска кретања.

Има доста основа да се бруто инфлација декомпонује на базну и регулисану, јер ствара основу за одвајање одговорности централне банке и владе (за регулисане цене), а тим и спајање монетарне и фискалне политике у контроли инфлације. Централна банка рестриктивном монетарном политиком и оскудицом новца може деловати на тржишне цене (масом новца, каматом, курсом, тражњом и др.), али врло тешко и ограничено на регулисане цене одређене другим деловима државне макроекономске политике (енергија, увоз, јавни расходи, порези и доприноси, лични дохоци, материјални трошкови и др). Ту се налазе основи за нарастање инфлације трошкова на коју монетарна политика не може утицати, а да при томе не угрози економски раст (ово се посебно односи на висок реални раст јавне и личне потрошње). Ако покуша да смири трошковну инфлацију редовно доводи до огромне неликвидности ( јер маса новца не прати трошковима набујале цене), али доводи редовно до пада привредне активности.

Постојало је доста основа за прелазак на циљану инфлацију (коју уводе и друге земље), посебно због веће извесности, транспарентности монетарне политике, уклањања инфлационих очекивања и др. Међутим, тешко је тај концепт у потпуности и безрезервно прихватити у недовољно развијеној привреди која треба да се убрзано развија (по високим стопама раста), уз то да решава проблеме велике неликвидности, ниске и стагнантне стопе раста, неискоришћених капацитета, огромних обавеза из спољних дугова, велике каматне терете привреде, незапослености, високе спољне задужености и платно-билансне проблеме. У таквим условима искључиви циљ монетарне политике не може да буде стабилност цена. Тиме се практично искључују инструменти активне монетарне политике (деловање новца, кредита, камате, курса) као снажног стимулатора економског раста и привредне активности. Монетарна политика се поставља у положај сталног еx пост прилагођавања. То није активна и развојно усмерена монетарна политика, већ готово пасивна. Овај концепт се прихвата из страха од покретања инфлације, уз тезу да је „стабилност цена претпоставка економског раста“.

У основи се одбацује могућност монетарног оживљавања привреде, без опасности од уласка у зону високе инфлације. Овакав концепт у нашој привреди није довољно изучаван, већ је априори одбачен, што је очита стратешка грешка.

При томе треба посебно нагласити да монетарна политика не може да оствари свој основни циљ у условима када се води експанзивна фискална политика која генерише трошковну инфлацију, против које је монетарна политика неефикасна.

Планирани коридор инфлације се, истина, стално сужава, као и базна инфлација, што је и основни циљ рестриктивне монетарне политике. Повремено се цене „гурају“ у прокламовани коридор инфлације, пошто је превише ниска. Централна банка, уз наведено, код нас од 2009. године прелази на праћење инфлације преко индекса потрошачких цена, а не индекса цена на мало (што је и пракса других централних банака које су прешле на циљану инфлацију). Индекс потрошачких цена потпуније одражава кретање инфлације (овај индекс обухвата и угоститељске и здравствене услуге, услуге образовања, финансијске услуге и ренте).

Преласком на индекс потрошачких цена као индикатора инфлације, али и због великих одступања стварне инфлације од пројектоване и постављеног распона циљане инфлације, централна банка од 2009. прелази и на нови програмирани концепт и распоне инфлације.

У свим тим променама и „дорадама“ монетарне политике код нас, остаје као њен основни циљ – борба за стабилност цена, а то је, видећемо, управо њен највећи стратешки промашај. Тиме је истовремено изгубила ону моторну и покретачку снагу у развоју привреде, јер новац и кредит добро усмерени и праћени представљају најснажнији фактор привредног развоја.

Повећану флексибилност монетарне политике редовно прати и концепт рестриктивности – да би се очувала монетарна стабилност и стабилност девизног курса, односно стабилност финансијског система.

Циљана инфлација, сматра се, на дужи рок не треба да садржи конфликт између стабилизације цена и стабилизације реалне привреде. Ценовна стабилност остварена рестрикцијама, треба да се постиже уз оптималан ниво привредне активности. Конфликт не постоји ни у кратком року, јер је економска активност споредни ефекат стабилизације тражње – пошто се крећу у истом правцу. Код трошковне инфлације (шокова понуде) цене и економска активност се крећу у супротном правцу.

Ако се монетарним ограничењима покуша смирити трошковна инфлација, која код нас доминира, то редовно доводи до огромне неликвидности и ограничења привредне активности. Маса новца не прати трошковима набујале цене, што сигурно води паду привредне активности. При томе се полази од става да је кретање цена искључиво монетарног порекла, као да не постоје други бројни узроци инфлације (трошковна, структурна, увозна, социјални узроци, политички, психолошки и др). Њихово сузбијање се може постићи само оштром дефлационистичком политиком, несташицом новца и обарањем тражње, високом ценом новца и кредита, каматом, али је редовна последица тога пад производње, ниска или негативна стопа раста, висока незапосленост рада и капацитета и готово општа неликвидност (посебно сектора привредних предузећа).

Овако линеарно (квантитативно) вођена монетарна политика у условима неконтролисаних монетарних токова има веома ограничен домет, али је њен негативан одраз на платни биланс, производњу и запосленост изразито висок. Вођење линеарне монетарне политике преко „политике отвореног тржишта“ у несређеном систему расподеле, неконтролисаним монетарним токовима и некоординацији фискалне политике води великим преливањима средстава и перманентној неликвидности предузећа. Функције новца и кредита у друштву су тада изврнуте, јер постају фактори криминала, корупције, пљачке и огромних прерасподела уз гушење привреде.

Прихватање „коридора инфлације“ и пројектовања инфлације са референтном каматном стопом као основним инструментом монетарног регулисања допуњено је и пројекцијом кретања других макроагрегата (бруто домаћи производ, извоз, увоз, потрошња, буџетски расходи и приходи, дефицит и сл).

Референтна камата и односи централне и пословних банака

Референтна камата је постала основни инструмент монетарног регулисања, а извучена је из финансијско-спекулативне сфере. Она, са правом природом камате и производним кредитом нема никакве везе. Она је постала и основа за нарастање спекулативне економије.

Међутим, одмах да наведем. Референтна каматна, углавном, је везана за однос централна банка – пословне банке и њихове репо трансакције, односно за однос са јавним сектором (купопродаја обвезница јавног дуга), а не за цену новца и кредитне односе сектора привреде и банака. Ту се налази основ за камату као цену производне употребе кредита. Она зависи од очекиване инфлације и висине ризика. Она је износила 17,75% (2008), уз стално постепено снижавање до садашњег нивоа од 4% (када је код ФЕДа 0,0% и ЕЦБ око нуле).

Референтна каматна стопа не може бити ефикасан инструмент монетарног регулисања, јер не постоји више директан систем кредитирања пословних банака од стране централне банке. Ти кредити су нестали, а тиме и утицај цене новца централне банке на кредите пословних банака. Углавном се ради о куповини и продаји хартија од вредности у односима централне и пословних банака и буџета. То је чиста спекулативна економија. Од тога зависи да ли ће пословне банке своје пласмане усмерити на куповину хартија од вредности (ХОВ) централне банке или буџета (као сигуран, неризичан и високоприносан пласман) или у високо ризичне пласмане привреди. Ту се јавља и повезаност монетарне и фискалне политике (јавни дуг, финансирање буџетских расхода и дефицита), али и одбрана изабраног девизног курса, преко куповине и продаје девиза на девизном тржишту.

Да ли и даље водити овакву монетарну политику стабилизације са основним усмерењем новца и кредита у буџет и централну банку или направити генерални заокрет према привреди и развоју?

Данас и ФЕД има други концепт вођења монетарне политике, јер „централна банка не треба да поклања сувише пажње стабилности цена у односу на незапосленост и привредни раст. Централна банка треба да усмери пажњу на јачање привреде. Џенет Јелен, директорка ФЕД-а је за експанзивнију (агресивнију) монетарну политику, против је дерегулације финансијског тржишта, за увођење веће регулације банака и њихове ригорозне контроле. То је концепт који већ годинама заговарам (уз то је и широко разрађен).

Проучавајући програм Владе и оперативно провођење монетарне политике види се да је потпуно изостало подручје активне и развојно усмерене монетарне политике, али и спољнотрговинске и платнобилансне политике. Одатле произлази и велики неуспех овог програма до сада, али и у следећој фази развоја. То је само наставак неолибералног концепта и продужавања кризе.

Не треба често истицати и посебно се хвалити очувањем стабилности цена, курса и финансијског система као заслугом политике наше централне банке, пошто је то резултат деловања других фактора. Само да наведемо неколико: драстичан пад цена енергената (нафте) на светском тржишту, трошкова производње хране, ниске и готово негативне стопе инфлације у окружењу, великог робног увоза јевтиних производа због прецењеног курса динара, висока незапосленост, неизвесност и пад тражње и потрошње становништва, а затим долази вишегодишња рестриктивна монетарна политика и врло висока камата. Инфлаторни притисци су бројним факторима неутралисани, али је остала велика потенцијална инфлација и нестабилност и неефикасност финансијског система у целини. Гувернер наше централне банке недавно изјављује: „Инфлација је данас и уназад три године ниска и стабилна. Смањене су наше унутрашње и спољне неравнотеже и одржава релативна стабилност девизног курса. Инфлација је доведена на ниво који је упоредив са европским државама, при чему смо избегли дефлацију“.

Остваривање политике „стабилних цена“ и релативно стабилног углавном прецењеног) курса је само спољна манифестација ових ефеката и овако вођене рестриктивне монетарне политике. Стварне, оне дубинске ефекте и реформе, не видимо. Остали су скривени. Њихово разорно деловање на реалну привреду, развој и запосленост (рада и капитала) јасно се осећа у овако дубокој и продуженој кризи.

Не виде се, при томе, ни сви новчани токови, стварање и поништавање новца и кредита, процеси трансформације новца у реалне вредности и новчани капитал, бројни „меандри“ новца и њихова стерилизација, маса задржавања новца и кредита у привредном сектору и њихов механизам одлива. Не види се ни положај сектора становништва, државе и банака у монетарној политици, посебно однос државе и централне банке, али и централне банке и пословних банака. Не видимо ни узроке тоталне неликвидности привредног сектора, размештај новца и новчане тражње по секторима.

Дакле, толико рекламирана политика стабилности цена и девизног курса (као позајмљени или наметнути концепт) не говори ништа о функционалним односима у монетарном и финансијском сектору.

Обично се каже, „ако желите да откријете криминал и пљачку – само пратите траг новца“ , а шта ако је цели финансијски систем „скован“ у интересу криминалаца и пљачкаша, отимања доходака и потпуно неконтролисаним и неухватљивим новчаним токовима? Управо о тим скривеним токовима и односима овде желимо шире и дубље да расправљамо.

„Надувани“ бруто домаћи производ и искривљена слика снаге и активности привреде

Најпре да рашчистимо с категоријом бруто домаћи производ (БДП) као синтетичког приказа ефеката укупне привреде и циља његовог сталног повећања. Оптимална монетарна политика према кретању бруто домаћег производа, углавном реалног (мада је номинални адекватнији, пошто се води политика стабилности цена и ниске инфлације), што није адекватно, чак и када се томе дода таргетирана инфлација. Ово из неколико разлога:

1) Бруто домаћи производ се највећим делом (готово 70%) „ствара“ у сектору услуга које су изван деловања монетарне политике, али под утицајем расподеле бруто домаћег производа (доходака). Монетарна политика нема под контролом расподелу. У бруто домаћи производ је „угурано“ много тога што не спада у било какав производ (бројне услуге, трговина дрогом и сл).

2) Највећи део бруто производа одлази на јавни сектор (буџетску потрошњу), на који отпада 44%-47% бруто производа. Буџетска потрошња је ван утицаја и „подршке“ званичне монетарне политике.

3) Велики део бруто домаћег производа одлази на извоз (око 20-25%), тако да се велики део производа одлива извозом (али је „коригован“ знатно већим увозом који попуњава домаће тржиште, али ни он није под интересом монетарне политике). Извоз због неселективне монетарне политике није подржаван адекватном кредитном подршком (извозни кредити).

4) Девизни прилив настао ван извозног дела бруто домаћег производа (дознаке, приватизација, дотације, финансијски кредити и сл) нема директне везе са домаћим бруто производом, осим његове „допунске“ тражње, не повећава га, али доводи до додатне емисије примарног новца и великог раскорака у стварању и трошењу (тражњи) бруто домаћег производа. Неравнотежа је уграђена у стварању и трошењу бруто домаћег производа (у нашој привреди се то креће и до 30-35%).

Из наведених разлога само селективна монетарна политика може имати стимулативно деловање на привредну активност, остало квантитативно регулисање своди се на сферу расподеле и прерасподеле доходака, у неконтролисаним токовима, односно блокирању и имобилизације новчаних средстава. Да би се то онемогућило потребно је познавати и држати под контролом све монетарне, кредитне и финансијске токове. Међутим, неолиберални модел некритички то у потпуности онемогућава. Нажалост, селективна монетарна политика централне банке је нестала.

Без наведеног не може се ни говорити о усмереној, активној и ефикасној монетарној политици у функцији оживљавања привреде и економског раста.

Монетарна ограничења и монетарна стега

Вирус дефлације и рестрикција у функцији стабилизације цена, уз неповољну финансијску инфраструктуру привредног сектора води разарању привреде. Дуги низ година преузета је од запада и упорно се проводи монетарна политика чији је основни стратешки циљ, видели смо, стабилност цена (и девизног курса), односно стабилност финансијског система. На подручју монетарне политике најдубље је уграђен монетаризам и неолиберализам из западног централног банкарства. То је крута теорија и политика монетаризма.

Да ли се стварно води рестриктивна монетарна политика у функцији стабилизације? Може ли се референтном каматном стопом смирити инфлација и променити понашање банкарског и привредног сектора? Може ли се рестриктивном монетарном политиком бранити високо прецењени курс динара? Како дугорочно вођена рестриктивна политика делује на привредни раст, а посебно на ликвидност привредног сектора? Све су то питања од виталног значаја у вођењу оперативне монетарно-кредитне политике и њене веће или мање ефикасности.

Рестриктивна монетарна политика као основна полуга изабране стратегије је мање ефикасна када су узроци инфлације трошкови пословања („шокови понуде“) и у условима ниске стопе раста (као код нас) – што значи веће нестабилности реалне економије. Да ли тада овако линеарно вођена монетарна политика и чисто квантитативно регулисање, може бити ефикасна у сузбијану инфлације, а да при томе не угрози економски и посебно структурни раст и друге основне циљеве развоја? Може ли „рестриктивна“ монетарна политика да неутрализује буџетску експанзију и јавну потрошњу, односно висок раст реалних доходака запослених? Какав је узајамни однос директних страних инвестиција и домаће монетарне политике? Чему води такав покушај? Да ли се, коначно, уопште води рестриктивна монетарна политика, како то редовно истиче наша централна банка. Где се то испољава рестриктивност монетарне политике – да ли у ниском расту новчане масе, примарног новца, банкарских кредита, камата, динарских банкарских резерви, ликвидности банака и др.

Степен рестриктивности монетарне политике и стабилност привреде

Политичко-статистички оптимизам, уз ширење граница за „креативно обмањивање јавности“, постала је најјача карика у спором или стагнантном привредном расту“ и монетарно-фискалном гушењу привреде.

Наша централна банка редовно истиче да се „води рестриктивна монетарна политика у циљу смиривања тражње и цена“, а да је у последње време релаксирана. Да ли се стварно води оваква или некаква друга политика? Ако се као индикатор потребне масе новца и оптималне ликвидности привреде узме номинални бруто домаћи производ, а и реални, да видимо основну оријентацију монетарне политике (али не још и њен квалитет и деловање).

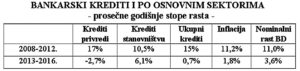

У годинама изразите привредно-финансијске кризе (2008-2012) вођена је изразито експанзивна монетарна политика. Банкарски кредити укупни и привредном сектору повећавани су у периоду 2008-2012. године по високим годишњим стопама од 15-17%, док су кредити становништву расли по просечној стопи инфлације и номиналног бруто производа.

У периоду 2013-2016. кредити привреди су снижени за око 3% или 124 милијарде динара. То су године врло малог повећања, али чак великог смањења кредита банака привреди.

Дакле, ово је период рестриктивне монетарно-кредитне политике и преоријентације банака са кредитирања привреде на кредитирање сектора становништва и државе. Привреда је „остала по страни“ банкарске кредитне активности. Ова стратегија шок терапије садржи превише шока за привреду, а премало стварне и ефикасне терапије.

Било би интересантно видети секторски распоред новца и кредита, посебно положај привредног сектора (колико користи кредите банака, а колико „задржава“ новчану масу). Где се новац и кредит одливају? Зашто привреда нема новца, зашто је тотално неликвидна и поред ранијих година великог раста банкарских кредита? Тај проблем нешто касније шире истражујемо.

Интересантно је у општој оцени монетарне политике погледати кретање основних монетарних агрегата.

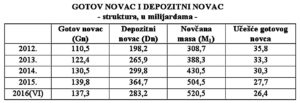

У структури новчане масе (М1) учешће готовог новца је смањено са 36% на 26%, док је учешће депозитног новца адекватност повећано. Готов новац у оптицају у новчаној маси (М1) има и даље високо учешће, мада га у оптицају нема довољно. Јавља се права монетарна суша. Готово нико нема готовог новца, посебно када се узме у обзир и висина тезаурације (задржавање новца ван оптицаја, као неутрошени или стерилни новац).

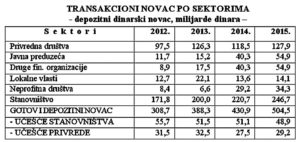

Трансакциони новац (депозитни новац) у укупној привреди има мало учешће у укупним средствима, што значи да је ликвидност привреде перманентно недовољна. Готов новац у сектору становништва је усмерен на финалну потрошњу, односно на куповину или продају девизних средстава, чиме је мало повезан са производним сектором и процесом мултипликације депозита и кредита у банкарском сектору. Готов новац као одлив из депозитног води ограничавању процеса монетарне мултипликације и додатно смањује ликвидност производног сектора.

Где се налази трансакциони (депозитни) новац?

Учешће новчане масе М1 у агрегату М3 – укупна новчана средства нагло је смањено са око 44% на свега 25%. Ово посебно под деловањем наглог раста девизних депозита. Структура укупних ликвидних средстава се нагло погоршала, чиме је и могућност вођења усмерене монетарне политике веома ограничена. Ако се велики део девизних средстава користи као „паралелан новац“ и средство плаћања очито је високо поремећен однос робних и куповних фондова на тржишту. Девизним средствима се не може (и не сме) вршити плаћање на домаћем тржишту, иначе се мора из основа мењати сам концепт монетарног регулисања и агрегата. Одавде потиче и општи захтев за „деевроизацију“ наше привреде.

Монетарна стратегија и основни циљеви монетарне политике

Мистерија новца осим само површинских спознаја, потпуна је и данас. Није битно порекло новца, већ његова употреба и ефекти који се постижу.

Проф. др Слободан Комазец, Таблоид

(Наставак у следећем броју)